免税事業者はインボイス登録を見送るべきか?

令和5年10月1日から始まる消費税のインボイス制度(適格請求書等保存方式)に向けて、取引先から「インボイス登録した?」との質問状が届き始めています。

そもそも消費税というのは原則的に、①「売って預かった消費税」から、②「仕入や経費で支払った消費税」を差し引いた残りを国に納めるというもの。

インボイス制度が始まると②に影響があって、仕入や経費の支払い先がインボイス登録していないと、その時払った消費税が認められなくなります(経過措置あり)。

例えば、これまでは10%税込で110万円売っていて、仕入や経費として10%税込で66万円払っていた場合、納める消費税は10万円−6万円=4万円。

ところがインボイス制度が始まると、仕入先がインボイス登録していなかったら、支払ったつもりの消費税6万円が認められない(本体価格が66万円という認識になる)ので、10万円−0円=10万円の消費税を納めなければなりません(従来と比べて6万円の負担増)。

※経過措置として3年間は80%は支払った消費税を認めてくれるので6万円×80%=48,000円が仮払消費税となり、10万円−48,000円=52,000円を納めるということになります(従来と比べて12,000円の負担増)。

経過措置があるなら免税事業者のままの方が良い?

今、あなたが消費税を納めていない「免税事業者」である場合、あなたから物やサービスを買っている人(消費税の申告・納付をしている業者さん)としては、当然あなたに払った消費税を仮払消費税としたいわけです。ですが、インボイス制度が始まったらそれが認められないとなると、その業者さんは消費税の負担が増えてしまいます。

となると、「インボイス登録してよ」と思うわけです。かたくなに拒んだら「じゃあ他のところから調達するわ」と離れていってしまう懸念も…。

ところが経過措置として80%は仮払消費税として認められるのなら「お付き合いもあるし、20%くらいは泣いてやろう」と思ってもらえるかもしれません。そしたらあなたは晴れて免税事業者のままでいられて消費税を納めずに済むわけです。

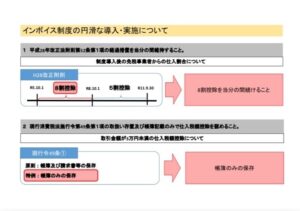

日税連HPより引用。

現状、免税事業者相手に払った消費税の80%を仮払消費税としてくれる経過措置はインボイス制度開始から3年間ですが、日税連は「3年と言わずずっとやらんかい!」と提案しています。

それが通るかは分かりませんが、少なくとも3年間はすでに経過措置が認められているので、慌ててインボイス登録(消費税を納めます宣言)はしなくても良いのかなと個人的に考えます。

取引先とのパワーバランスなどもあるかと思いますが、力関係で強要するのはダメとなっているので、80%の経過措置でカンベンしてくださいよぉ〜と懇願してみましょう。もしかしたら経過措置の3年間のうちに社会情勢うんぬんで議論が深まって経過措置を延長してくれるかも知れません。

おわりに

インボイス登録は令和5年の3月末までに登録申請を済ませないと10月1日の開始に間に合わないといいます。

とはいえ、これまで消費税を納めなくて良かった事業者にしてみれば手痛い出費。今年も去年も一昨年も年間売上が1,000万円に満たないのであればずっと免税事業者のままでいたいもの。

よくよく理解しないまま話題に流されたり取引先に促されるままにインボイスの登録をしないよう、まずは「経過措置」で良しとしてもらえるかどうか交渉してみましょう。