インボイス制度をどうしたもんか

まだ少し先の話ですが、令和5年10月から「適格請求書等保存方式」通称インボイス制度が始まります。

インボイスとはなんぞや?

ほとんどの人が聞き慣れないインボイス(適格請求書)。インボイスって何?というところから始まると思います。

インボイスとは、売手が買手に対して、正確な適用税率(8% or 10%)や消費税額等を伝えるものです。具体的には、「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類(請求書、レシートなど)やデータをいいます(国税庁HP参照)。

軽減税率が導入されたことにより消費税が8%と10%、複数の税率が適用されることになりました。今もレシートなどを見ると食品などの8%とそれ以外の10%が区分して印字されていますが、それをさらに発展(改悪)したものです。

インボイスの発行には事前登録が必要

令和3年10月からインボイスの登録申請が始まります。

登録したのち、令和5年10月1日から導入が始まります。なお、この日から始めるためには原則として令和5年3月31日までに登録申請を済ませておく必要があります。

登録したからどーなるの?問題。

そもそも何でいちいち登録しなきゃいけないんだ?という疑問です。

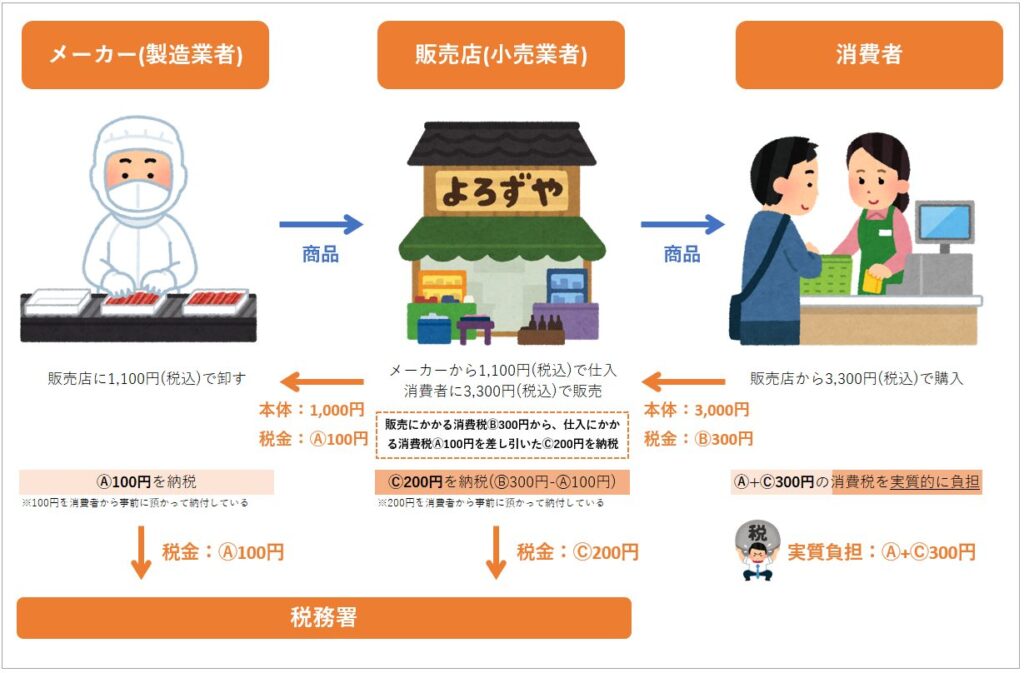

まず、単純に消費税はどんな仕組みで国に行くのかを理解する所から始まります。

この図の「よろずや」さんを見ていただくのが一番分かりやすいのですが、例えば僕(消費者)がよろずやさんから3,300円(税込)の買い物をしました。

僕が払った消費税300円はよろずやさんが預かっています。

僕が買った商品はよろずやさんがメーカーから1,100円(税込)で仕入れてきたものです。

この場合、よろずやさんが税務署に納める消費税は僕から預かった300円とメーカーに払った100円の差額200円となります(原則課税)。

これを理解した上で本題です。

次は上図のメーカー目線でお話しします。

インボイス制度が始まったら…「インボイス(適格請求書)ちゃんと発行するんでヨロシク!」というアクション(適格請求書発行事業者の登録)をしなければメーカーはよろずやさんにインボイスを発行できません。

するとどうなるか…?

よろずやさんの納める消費税が300円になってしまいます。

え?メーカーに消費税100円払ってるじゃん!だから差額の200円じゃないの⁉︎という現行の制度がこのインボイス制度のために崩されてしまいます。

インボイス発行事業者の登録をした業者からの仕入れじゃないと「払った消費税」を「預かった消費税」から引けなくなるのです。

じゃあ、登録してない業者から仕入れるだけ消費税が高くなる→登録している業者に変えようor消費税分安くしてよね。といった事になってくるでしょう(そういうのダメですよと言っても実際は…)。

割を食うのは免税事業者

消費税を納めるか否かは一昨年の課税売上高(消費税の課税対象になる売上)が1,000万円を超えるかどうかで判定します(細かい判定は割愛)。

つまり、一昨年の課税売上高が1,000万円以下なら消費税は納めなくて良いよ(免税事業者)ということです。

免税事業者とはいえ仕入れたり経費を払ったりで消費税を払っているのだから売る時も消費税込の値段で売る方がほとんどだと思います。その場合、お客さんから消費税を預かった形式ですが免税事業者なので納税する必要はありません。預かった消費税分も自身の売上になっていたわけです。

お客さんが最終消費者(一個人であって事業者でない)なら問題無いのですが、事業者(課税事業者)相手にモノやサービスを売っている人はインボイス制度が始まったら消費税部分を懐に入れる事ができなくなります。

インボイスを発行できる相手から買った物でないと払った消費税を預かった消費税から引けないので、主要な取引先が課税事業者の場合は…。

じゃあ免税事業者はどうしたら良いか?

先にも述べましたが税抜きで売るしかありません。

本来それが正しい形なのかもしれませんが、免税事業者にとっては一年間お客さんから頂いた消費税分の収入が減るのはかなりの痛手です。

これはただの弱い者いじめ、弱者潰しです。

だったらインボイスを発行できる登録をすれば良いんでしょ?と思うかも知れませんが、それをするということは課税売上1,000万円以下の特権である免税事業者の立場を捨てて自らも消費税を毎年納める道を選ぶということです。

どちらに転んでも免税事業者だった者にとっては負担増です。

せめてもの抵抗として

これまで消費税を納めなくて良かった免税事業者(小規模の事業者)はどうしたら良いか?

結論から言うと「簡易課税制度」を選択して消費税を納める課税事業者になると良いかと。

簡易課税制度というのは売って預かった消費税の〇〇%を納めれば良いよという簡易的な方法です。

例えばサービス業でしたら50%。税込110万円(本体100万円、消費税10万円)のうち、国に納める消費税は5万円ということです。

つまり、これまでのように10万円は懐に入れられなくなりますが5万円は確保できるということです(業種によって90%〜40%まであります)。

ここで手を打つしか無いかなと。

税理士会は軽減税率の時から反対しているようですが…税金をかき集める側の意を無視して予定通り導入されてしまうのでしょうね…。