住宅ローン控除が受けられない⁉︎

住宅ローン控除について、珍しい相談がありました。

老人ホームに入居している祖父の所有物である家屋が空き家になっていて、基礎や柱・梁がしっかりしているので、それだけ残してあとはフルリノベーションする。だから住宅ローンを組みたい。というようなもの。

リノベーションでも住宅ローンは受けられる

住宅ローンとは何も新築しなきゃ借りられないわけではなく、中古住宅の購入や増改築(リフォーム、リノベーション)でも借りられます。

壁や床を総取っ替えするような大規模の修繕や模様替え、バリアフリー工事、耐震補強工事など。

自身の所有物で自身が住む目的で行えば住宅ローン控除の対象です。

あくまで「住むため」なので、築100年の母家があるからコレをリノベーションして古民家カフェにしよう!とか賃貸物件にしよう!というのはダメです(そこに自分の居住スペースが50%以上あるなど一定の要件を満たせばOK)。

「自己が所有」していなければ控除は受けられない

住宅ローンを借りることができたから確定申告で住宅ローン控除も受けられる!というわけではありません。

ちゃんと「適用要件」というものが存在します。それを満たさなければ住宅ローン控除は受けられません。

増改築などをした場合の要件は、

- 自分が所有していて、自分が住むこと(別荘はダメ)

- 工事代が100万円超(自分の居住スペースに代金の50%以上かけていること)

- 増改築後の床面積の50%以上が自分の居住スペースであること

- 増改築後の床面積が50㎡以上であること

- 大規模修繕であること

などといったものがあり、すべてを満たさなければなりません。

所有権は誰にあるのかを把握しよう

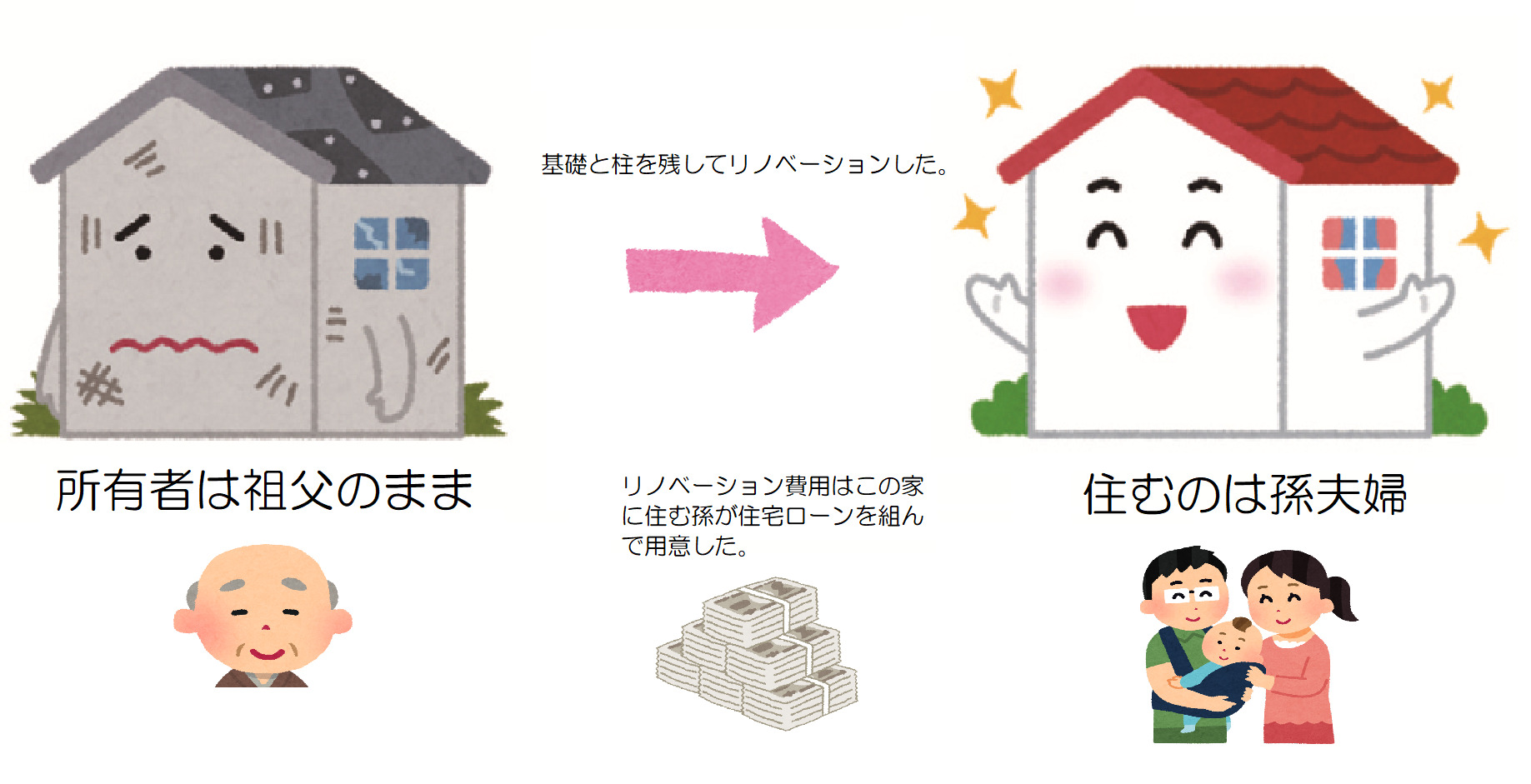

今回の相談は、図のとおり祖父の持ち物に孫がお金を払ってリノベーションしてそこに住む。というケース。

この場合、リノベーションする家は、そこに住もうとしている孫の所有物ではありません。

なので、孫名義でローンを組んで、リノベーションしてそこに住んだとしても、その孫は住宅ローン控除を受けられません。

それどころか、おじいちゃんの家を直してあげたという事になり、それは家のリノベーション費用を孫が祖父に贈与した。と、贈与税の対象になります(贈与税の基礎控除110万円を超えた部分が)。

孫は住宅ローン控除を受けられないわ、贈与税まで発生するわ、ダブルパンチをもれなく食らいます。なので、家を買うのではなく、身内の持ち物の家を直して使うという場合は注意が必要です。

孫が住宅ローン控除を受けたければ、祖父から貰うか買い取る。

増改築(リノベーション)で住宅ローン控除を受けるには「自身の物」であることが条件なので、その家が孫の名義で登記されていることが必要です。

とはいえ、そのためには貰う(贈与)か、買い取る(譲渡)しかありません。

リノベーションを要するほど老朽化した家屋なら金銭的価値は低くなっていると思われますが、それでも貰ったならば贈与税がかかる場合がありますし、祖父から買い取ったなら祖父は譲渡所得として確定申告をする必要が出てきます。

贈与と譲渡を組み合わせて税金のシミュレーションをしてみるなど、対応法はありますが、いずれにせよ、税金的にタダってわけにはいかないよ。ということです。

おわりに

「住宅ローンを受けられる者の範囲」という措法41①には「自己所有」は書かれていません。

しかし「住宅ローン控除の対象となる住宅の範囲」には、増改築をした家屋の中に「自己が所有し…」とあります。

「前の税理士は大丈夫って言ってた!」ということでしたが、恐らく対象者だけを見て対象物を見ていなかったのかなと。

これは見落としやすい部分でもありますので、古民家ブームに乗っかりたくて仕方無い僕も注意しようと思います。

その前にそんな財産、我が一族にはありませんが…。